下面,我们一起来看看此次更新的几大问题及新增的典型案例叭~

01 个人税务居民身份判定标准方面

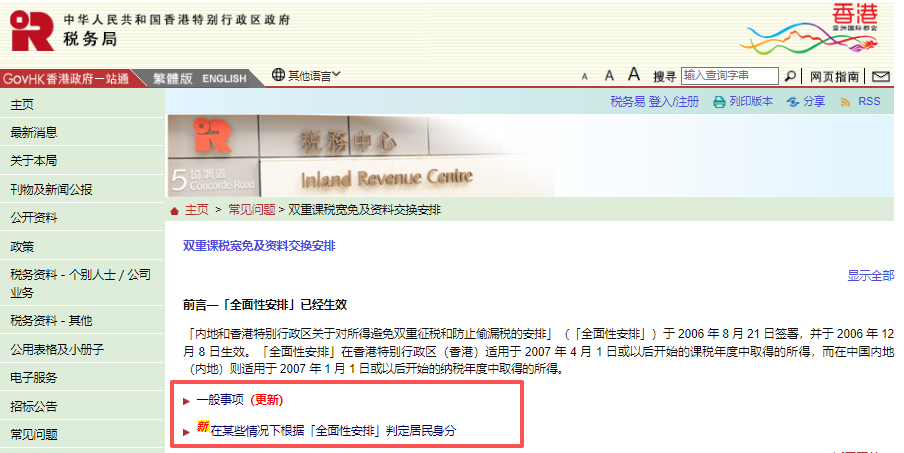

香港居民在内地工作,什么情况下可按“全面性安排”获免缴内地税或所付内地税款可获抵免?

香港居民在内地工作所得的报酬,若同时符合以下3项,便可在内地免税:

其在有关的纳税年度开始或结束的12个月中,在内地停留连续或累计不超过183 天; 该项报酬由并非内地居民的雇主支付或代表该雇主支付; 该项报酬不是由雇主设在内地的常设机构所负担。

若不符合以上任何一项,则有关报酬须在内地征税;若有关报酬须同时在香港征税,那么在内地所缴税款可按“全面性安排”获得税收抵免。

不过需注意的是,香港居民担任内地公司董事所收取的董事费及其他类似的款项,需在内地征税,但该董事费等在香港不用征税。

在“全面性安排”中,香港个人居民的定义是什么?

香港个人居民是指通常居于香港的个人;或在有关的课税年度内在香港逗留超过180天;或在连续两个课税年度(其中一个是有关的课税年度)内在香港逗留超过300天的个人。

持有香港永久性居民身份证是否就是香港个人居民?

不一定,要看相关人士是否通常居住于香港。

怎么才算通常居于香港?

一般来说,若个人在香港保留了一个永久性住所,用作其本人或家人生活,其会被视为通常居住于香港。

其他会被考虑的因素包括:在港逗留天数;在港是否有一个固定居所;在外地是否拥有物业作居住用途;其主要在香港还是在外地居住。

在计算税额时,如何计算香港居民在内地停留的天数?

在计算税额时,每段停留期间的停留天数会采用“身处当地天数减1”的方法处理,如1月2日入境,1月5日出境,计3天而不是以身处当地天数计的4天,然后累计在相应纳税年度内的总停留天数。

由于跨境工作的人数不少,内地税务总局及香港税务局已取得共识,若同一天往返两地,而在两地均有提供服务,则按半天计算;若在同一天往返两地而只有在内地提供服务,则计算在内地停留1天。

总结:此次更新的重点主要针对原安排中存在的模糊条款,其中包括:双重居民身份如何判定、停留天数的具体计算方式、以及董事费征税权归属等问题,进行了更为细致的规范与澄清。

02 双重居民冲突解决策略

03 新增典型案例参考

此次香港税务局还更新了一些典型案例,以供大家参考哟~

A先生持有内地户籍,通过“香港专才计划”成功申请赴港工作,受雇于香港公司。他在香港持有或租住物业,其配偶及子女随同赴港居住,子女在香港上学。A先生大部分时间在香港居住及生活,偶尔会回内地探亲或旅游,他在某一课税年度内在香港逗留超过180天。根据“全面性安排”A先生同时为香港及内地双方居民,该如何判定他的居民身份?

A先生的居民身份,须按「全面性安排」下的加比规则确定。在应用加比规则解决A先生双重居民身份问题时,需考虑他在香港的住所是否具有永久性质。在内地是否保留永久性住所等情形。

一般来说,如A先生在香港的住所具有永久性质,且在内地没有永久性住所,则他在“全面性安排”下会被视为香港居民。反之,若A先生在内地保留永久性住所,且在香港的住所不具有永久性质,则他在“全面性安排”下会被视为内地居民。

若A先生在香港及内地均有永久性住所,又该如何判定A先生的居民身份?

若A先生在香港及内地均有永久性住所,则需要综合考虑A先生在香港及内地的个人和经济关系,看其与哪一方更为密切。如A先生与香港的个人和经济关系更密切,会被视为香港居民。相反,如A先生与内地的个人和经济关系更密切,则会被视为内地居民。

B先生持有内地户籍,其情况与A先生差不多,但由于他的香港雇主在内地有业务,B先生需要经常到内地工作。B先生在某一课税年度内在香港逗留超过180天,而且周末大多在香港度过。在此情况下,在应用加比规则解决双重居民身份问题时会有不同吗?

B先生同时为香港及内地双方居民,在应用加比规则时,B先生因工作等原因需经常在内地停留,他在内地保留永久性住所的可能性更大。相比香港,B先生与内地的个人和经济关系更为密切的可能性也更大,因此他在“全面性安排”下被视为内地居民的可能性更大。

根据以上新增案例可看出,是否在香港住满180天已不再是决定性因素。更为关键的是家庭成员在哪长期生活、子女在哪接受教育、主要资产及社会关系侧重哪方,这些“生活重心”的判定权重有所上升。

基于此,侨联国际建议大家,如果您的情况与以上案例相仿,那么不妨建立实质联系(如:在港购置或租赁物业并实际居住,或将家庭重心转移至香港等),同时提前规划好税务居民身份。

香港凭借其优越的税制,以及与内地紧密衔接的税收协调机制,为企业和个人创造了独特的跨境发展条件。而获取香港身份,成为把握这些红利,布局国际未来的重要一步。

目前,获取香港身份主要有五大途径,覆盖不同需求的申请人,包括香港高才计划、香港优才计划、香港留学进修、香港专才计划,以及香港新资本投资者入境计划。